Сайт временно недоступен. Впрочем, и банк тоже

Узбекистан: Несколько наблюдений после попытки обзавестись валютной пластиковой картой

Стыдно признаться, но у меня до сих пор нет ни одной валютной пластиковой карты банков Узбекистана. Не было в них нужды. Тем более, в Узбекистане, где платежи все же осуществляются в национальной валюте - сум. Но на днях у меня возникла острая необходимость заиметь эту самую пластиковую карту с желанными на ней долларами. Я был уверен, что легко получу ее. Я предполагал, что информация о видах и условиях выпуска не секретна и доступна. Как бы нет так! Меня ждало сильное разочарование.

В современный век скоростей и технологий глупо ходить по банкам и задавать одни и те же вопросы. Есть интернет, где найдется все. Все уважающие себя банки Узбекистана имеют свои веб-сайты. Вот по ним-то я и решил пройтись в поисках информации. А интересовало меня следующее. Какие виды банковских пластиковых карт предлагают банки Узбекистана? Каковы условия выпуска и обслуживания карт? Как можно получить дополнительную информацию?

Вопросы несложные, ответы, подумал я, тоже будут простыми и доступными для понимания. И их легко будет найти, побродив по сайту.

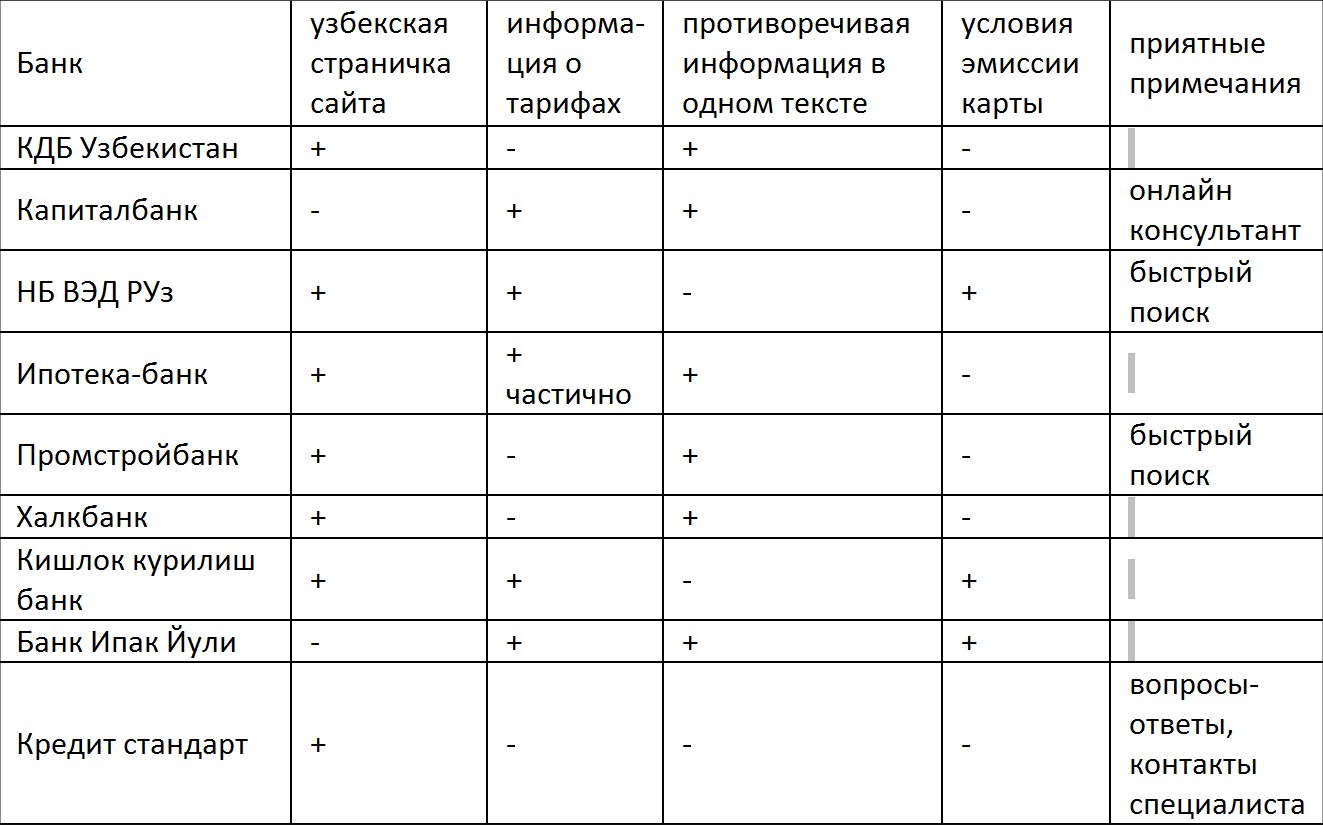

Вначале для удобства анализа я составил простую таблицу. Будущего клиента банка интересуют общие темы, и моя таблица быстро заполнилась информацией следующего вида:

Справедливости ради особо отмечу два сайта. Сайт Нацбанка из перечисленных максимально полезен. Информация полная и нужная. Видно, модераторы сайта понимают толк в своей работе.

Конечно, много политизированности, но это объяснимо, ведь банк является агентом государства во внешнеэкономической деятельности. Ощущение, что сайт готовят люди двух формаций: чиновники и креативщики. Первые пытаются «залить» политинформацию на сайт (а точными знаниями не блещут), вторые делают скучную инструкцию понятнее, работают в свое удовольствие.

Второй сайт — Капиталбанка. Красивый красочный буклет. Есть и полезная информация, и реклама услуг, и контактные телефоны, и онлайн консультант. Но чувствуется какая-то недоделанность, неполнота информации. Словно прочитал новости одной строкой: вроде и в курсе текущих событий, но настоящего их понимания все же нет. Здесь следует много работать над содержанием текстов сайта.

Во время посещения банковских сайтов я сделал несколько наблюдений. Здесь я обязательно хочу подчеркнуть, что мои наблюдения не носят рекламный или клеветнический характер. Я лишь указал недостатки, которые, по-моему мнению, существуют и создают проблемы посетителям сайтов.

Наблюдение первое. Я чуть выше написал, что все уважающие себя банки имеют свои веб-сайты. Да, банки уважают себя и имеют свой сайт. Но уважение к потенциальному клиенту я не почувствовал. Равно как и не увидел настоящего профессионализма тех, кто занимался наполнением сайта информацией. Так, например, на сайте международного банка KDB Uzbekistan (kdb.uz) в разделе «пластиковые карты» говорится лишь, что банк является участником международной платежной системы Visa International и даже выпускает карты этой системы с микропроцессором.

И все. Ни тарифов, ни условий выпуска карты в этом банке, ни данных специалиста профильного отдела. А так просто набор красивых фраз, не несущих никакой полезной нагрузки. Из полезной информации - только номер телефона общего колл-центра. С такого сайта следует сразу уходить, что я и сделал немедленно.

Наблюдение второе. В Узбекистане государственным языком является узбекский. Но, видимо, закон для некоторых банков - не указ. Например, на сайтах Капиталбанка и Банка Ипак Йули (одни из крупных банков страны) кнопки перехода на узбекскую версию я не обнаружил. Есть русский текст, есть английский. А узбекского текста нет. Не уважаем закон? Не хотим применять язык? Что требовать с простого гражданина, если так поступает солидная организация, имеющая государственное значение?

Наблюдение третье. Сайты банков имеют раздел «вопросы-ответы» или «задать вопрос». Можно задать интересующий вопрос и получить ответ. На сайте были опубликованы некоторые вопросы и ответы к ним. Но сложилось впечатление, что они составлены сотрудниками банка – модераторами сайта. Вопросы типа «дети, а мороженое вкусное, хотите еще?» подразумевают ответы «да, вкусное, хотим еще». Вот и на сайтах встречались вопросы «а можно получить в вашем банке карточку ВИЗА?» и естественный ответ «да, мы эмитируем карточки ВИЗА».

Задать вопрос и получить скорый ответ - отличная идея. Я попробовал отправить вопросы по такой форме в несколько банков. Капиталбанк так и не ответил мне, хотя я продублировал свой запрос несколько раз. Банк Ипак Йули автоматически перенаправил меня в архив нормативных документов Центрального банка. Мол, копайтесь там. Только Трастбанк ответил заинтересованно, и то потому, что я написал в тексте, что ищу банк для инвестирования очень крупной суммы денег наличными.

Естественно мое возмущение тем фактом, что первыми предлагая услугу, банки не исполняют ее. Я считаю, что раздел «вопрос-ответ» должен работать практически в режиме онлайн. Посетитель сайта должен быстро получать нужную ему информацию, чтобы быстрее принять решение, в каком банке он будет получать ту или иную услугу. Это же конкуренция: в результате самый быстрый банк получит доход от обслуживания этого клиента.

Наблюдение четвертое (пока последнее). Изучая тарифы на некоторых сайтах и зная валютное законодательство Узбекистана, человек путается, в какой валюте платить ему за открытие карточки и делать страховой взнос. Прямого ответа нет. Только на сайте НБ ВЭД РУз есть примечание «Пополнение карты и взыскание комиссий производится только в национальной валюте по курсу ЦБ на день оплаты». Но, опять-таки, не понятно, действует ли это правило при открытии карты.

Еще один раздражающий клиента момент в том, что на сайте дается неполная информация о требуемых документах для открытия лицевого счета и получения пластиковой карты. На сайте Ипотекабанк дан неполный перечень документов для оформления банковской карты (паспорт и заявление) и требуемая сумма в долларах США (?). В какой валюте приносить - я не знаю.

А в соответствующем разделе сайта НБ ВЭД РУз никакого перечня требуемых документов нет вообще. Я пришел в Мирзо-Улугбекское отделение этого банка и только там узнал, что надо принести паспорт (это нормально, мы его носим с собой постоянно) и справку ИНН (согласитесь, что мало кто все время имеет этот документ при себе). А ведь нетрудно указать это на сайте банка и избавить людей от лишних хлопот.

Конечно, каждый банк высвечивает контактные телефоны, по которым можно узнать всю необходимую информацию. Но ведь это нерационально. Два человека тратят время на обмен информацией: один спрашивает и пытается все понять по телефону, другой отвечает и желает быстрее прекратить этот разговор, потому что таких звонков могут быть сотни. Посоветую еще раз: опубликуйте исчерпывающую нужную информацию прямо на сайте и вы будете избавлены от телефонных запросов.

Нельзя пройти мимо одной большой проблемы обслуживания банковских карт в Узбекистане. С 2009 года банки никак не решат проблему полной совместимости эмитируемых карт с внедренными системами процессинга. Наблюдается много сбоев в обслуживании карт, снятии и начислении средств по ним. Причиной тому является банальный распил бюджетных денег. В то время существовала компания Sercotec Select LLC (США), являвшаяся монополистом по поставке всего банковского технического инвентаря: банковских карт, терминалов, банкоматов. Даже программное обеспечение разрабатывалось ею. Впоследствии было признано, что цены были выше аналогичных на рынке. На ум приходит вопрос, а почему была разрешена такая монополия? Что мешало объявить нормальный коммерческий тендер и выбрать наиболее выгодный для Узбекистана проект? Скорее всего, здесь решающую роль сыграл человеческий фактор и кто-то сорвал крупный куш на этих поставках.

Следует также отметить жадность банков в формировании тарифов за обслуживание собственных пластиковых карт. Внесение карты в глобальный стоп-лист (при утере, краже, порче и прочих неприятностях) стоит 30 долларов США. Что такого делает банк, что снимает за услуги такую сумму? Технически это очень простая операция: 1. принятие заявления у владельца карты, 2. подача заявки в международный процессинговый центр о блокировании данной карты путем отправки файла, 3. оплата услуг телекоммуникаций. Все расходы составляют максимум 9,3 доллара США.

Существуют и многие другие проблемы, которые банки никак не хотят решать, хотя исправно снимают средства за обслуживание пластиковой карты. В Узбекистане есть институт прогнозирования и макроэкономических исследований. В 2012 году им «подготовлена аналитическая записка о развитии банковских пластиковых карт в Узбекистане». Прочтение ее доказывает, что написанное в ней чрезвычайно разнится с текущей действительностью.

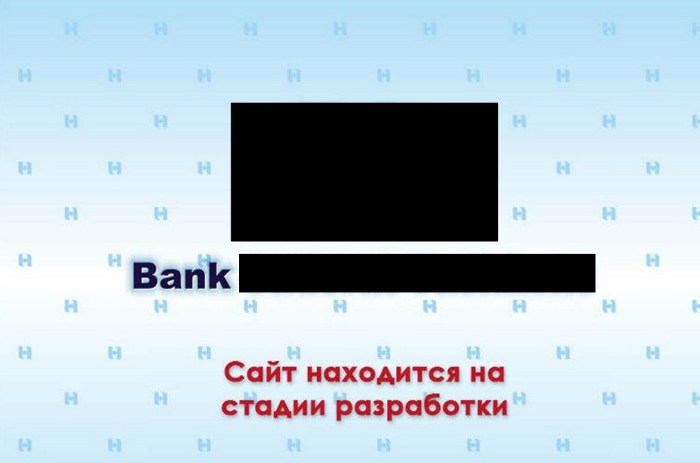

А что касается сайтов банков, то минусов на них много. Не стоит их всех перечислять, они известны тем, кто пользуется их услугами. Создается общее впечатление, что сайты (за редким исключением) для банков - балласт. Они навязаны им современными требованиями или представлением, чтобы «просто было», что «мы не хуже других». Настоящей пользы клиентам они дают мало. И желание посещать такие мертвые сайты пропадает начисто. Мои слова подтвердит сайт одного банка, вид которого скажет все. И моего текста уже не нужно будет.

Хаёт Хан Насреддинов

Международное информационное агентство «Фергана»